Mua ít tài sản hơn khác với thắt chặt tiền tệ, chừng nào tài sản của FED còn tăng, họ vẫn còn bơm tiền cơ mà!

“Ông ấy cũng

không muốn tại vị lâu đến thế.” Câu nói của TT Barack Obama khiến nhiều

người nghĩ Chủ tịch Ben Bernanke sẽ sớm rời khỏi FED.

Từ khi lãi suất cơ bản của FED giảm xuống gần 0% vào tháng 12/2008, cơ quan này đã sử dụng vô số các “chính sách không thông thường” để kích thích kinh tế. Tuần này, Ủy ban thị trường mở liên bang tuyên bố sẽ tiếp tục mua 85 tỷ USD trái phiếu mỗi tháng cho dù tài sản của FED đã tăng gấp 4 lần kể từ đầu suy thoái, lên mức 3,4 nghìn tỷ USD, và cam kết duy trì lãi suất ngắn hạn gần 0%.

Thị trường trái phiếu lại phụ thuộc nhiều hơn vào tương lai. Kể từ cuối tháng 4, lợi suất trái phiếu chính phủ kỳ hạn 10 năm đã tăng từ 1,7% lên 2,3%. Lãi suất cho vay thế chấp mua nhà cũng tăng; các tài sản rủi ro như cổ phiếu thị trường mới nổi mất giá mạnh. Như thế không khác gì thắt chặt tiền tệ.

FED rõ ràng không hài lòng với những phản ứng kể trên, ý của họ chỉ là “giảm dần dần đến hết” (tapering) thôi mà. Mua tài sản ít hơn khác với thắt chặt!

Với FED, cái đáng quan tâm là quy mô tài sản của tổ chức này: chừng nào tài sản còn tăng, chính sách còn là nới lỏng. Và có giảm một nửa cường độ mua tài sản thì cũng chỉ tương đương với giảm lãi suất cơ bản đi 5 điểm cơ bản mỗi tháng thay vì 10.

Hơn nữa, theo Chủ tịch Bernanke, cái “giảm dần” này sẽ phụ thuộc chặt chẽ vào tình hình kinh tế. Nếu thất nghiệp tiếp tục giảm và lạm phát ổn định thì việc này sẽ bắt đầu vào cuối năm nay. Nếu mọi thứ vẫn ổn, FED sẽ ngừng mua tài sản vào giữa năm 2014.

Dù vậy, với các NHTW thì chẳng có gì là thẳng tưng, đặc biệt là khi công cụ lãi suất cơ bản không thể giảm thêm nữa. Kỳ vọng về tình hình kinh tế, và cả phản ứng của FED nữa, trở nên ngày càng quan trọng. Khi giới đầu tư nghĩ tài sản của FED sẽ “ít lớn” hơn, lợi suất trái phiếu sẽ tăng. Tương tự, kỳ vọng lạm phát giảm sẽ đẩy lãi suất thực tăng.

Vì thế nếu FED muốn ngừng “nới lỏng định lượng” (QE) mà không làm tổn hại đến kinh tế, tổ chức này phải thuyết phục được thị trường rằng lạm phát sẽ không tụt mạnh, mà thất nghiệp cũng không tăng cao.

FED đang cố. Họ lấy các chỉ tiêu kinh tế làm mốc cho chương trình mua tài sản thay vì ngày tháng cụ thể hay quy mô mua như trước đây.

QE sẽ tiếp tục, FED cho biết, cho đến khi triển vọng của thị trường lao động đã cải thiện “mạnh mẽ”. Trong buổi họp báo, Bernanke giải thích thêm về điểm này: tỷ lệ thất nghiệp phải giảm xuống dưới 7%.

Một số thành viên thị trường còn đang nghĩ cái “mạnh mẽ” này còn phải hơn thế. Thị trường lao động hiện nay sôi động hơn so với cuối năm ngoái. Mỗi tháng lại có thêm 194.000 việc làm, khá ấn tượng khi mà thuế vừa tăng và chi tiêu công vừa giảm.

Thất nghiệp đã giảm từ 8,1% cuối tháng 8 năm ngoái xuống 7,6%, nhanh hơn dự tính của FED hồi tháng 9 năm ngoái. Trong cuộc họp mới nhất, FED tiếp tục hạ dự báo về thất nghiệp. Tuy thế, xu hướng này vẫn là thấp nếu so với những lần phục hồi trước và FED cho rằng nhanh nhất tới cuối năm 2015 mới đạt tới trạng thái “toàn dụng lao động”.

Ngoài nói mồm, FED còn có hàng loạt công cụ kích thích. Điều kiện để FED giảm dần QE và điều kiện để tổ chức này giữ lãi suất gần 0% hoàn toàn tách biệt. Cuối tháng 12 năm ngoái, Chủ tịch Bernanke hứa lãi suất sẽ thấp ít nhất là cho đến khi thất nghiệp xuống 6,5%.

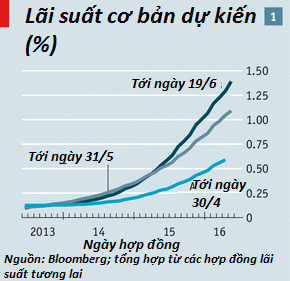

Nhìn vào thị trường tương lai, có thể thấy tới cuối năm 2014 FED mới bắt đầu tăng lãi suất (xem hình 1), dù cho phần lớn quan chức FED đều không nghĩ lãi suất sẽ tăng trước năm 2015.

Một điểm nữa khiến thị trường nghi hoặc là không hiểu FED cân đối thế nào giữa thất nghiệp và các yếu tố khác.

Thứ nhất là lạm phát. Thước đo lạm phát ưa thích của FED cho thấy tháng 4 năm nay giá cả tăng 0,7% so với cùng kỳ năm ngoái (hay 1,05% nếu loại bỏ lương thực và năng lượng). FED dự báo lạm phát sẽ sớm chạm ngưỡng 2% (xem hình 2).

Lạm phát thấp như thế tức là FED có nhiều dư địa kích thích kinh tế và có thể mạnh tay nới lỏng hơn để phòng ngừa nguy cơ giảm phát.

Chủ tịch FED St Louis, ông James Bullard, bất đồng với tuyên bố chính sách mới đây vì nếu lạm phát cứ thấp hơn mức mục tiêu của FED lâu như thế, uy tín của tổ chức này sẽ bị ảnh hưởng.

Ngược lại, một số thành viên ủy ban chính sách tiền tệ cảnh báo QE và lãi suất thấp có thể gây rủi ro tài chính. Thiểu số “diều hâu” trong số 19 thành viên ủy ban này muốn ngừng mua trái phiếu càng sớm càng tốt vì nó khuyến khích chấp nhận rủi ro và “phân bổ tài sản sai lầm”. Gần đây Chủ tịch Bernanke thừa nhận nỗi lo lớn nhất của ông về QE không phải là lạm phát mà là “ổn định tài chính”.

Sự chia rẽ trên càng khiến thông điệp của FED thêm khó hiểu. Nhiệm kỳ chủ tịch của Bernanke sắp hết, chưa rõ người kế tục ông có làm như vậy không.

Tuy thế, những phản ứng mới đây chỉ vì một câu gợi ý có thể giảm QE cũng là dịp cho thấy rủi ro ngừng kích thích quá sớm sẽ như thế nào. Trên đường thoái lui, tốt nhất FED nên bước từ từ.

Từ khi lãi suất cơ bản của FED giảm xuống gần 0% vào tháng 12/2008, cơ quan này đã sử dụng vô số các “chính sách không thông thường” để kích thích kinh tế. Tuần này, Ủy ban thị trường mở liên bang tuyên bố sẽ tiếp tục mua 85 tỷ USD trái phiếu mỗi tháng cho dù tài sản của FED đã tăng gấp 4 lần kể từ đầu suy thoái, lên mức 3,4 nghìn tỷ USD, và cam kết duy trì lãi suất ngắn hạn gần 0%.

Thị trường trái phiếu lại phụ thuộc nhiều hơn vào tương lai. Kể từ cuối tháng 4, lợi suất trái phiếu chính phủ kỳ hạn 10 năm đã tăng từ 1,7% lên 2,3%. Lãi suất cho vay thế chấp mua nhà cũng tăng; các tài sản rủi ro như cổ phiếu thị trường mới nổi mất giá mạnh. Như thế không khác gì thắt chặt tiền tệ.

"FED rõ ràng không hài lòng với những phản ứng kể trên, ý của họ chỉ là “giảm dần dần đến hết” (tapering) thôi mà"

|

FED rõ ràng không hài lòng với những phản ứng kể trên, ý của họ chỉ là “giảm dần dần đến hết” (tapering) thôi mà. Mua tài sản ít hơn khác với thắt chặt!

Với FED, cái đáng quan tâm là quy mô tài sản của tổ chức này: chừng nào tài sản còn tăng, chính sách còn là nới lỏng. Và có giảm một nửa cường độ mua tài sản thì cũng chỉ tương đương với giảm lãi suất cơ bản đi 5 điểm cơ bản mỗi tháng thay vì 10.

Hơn nữa, theo Chủ tịch Bernanke, cái “giảm dần” này sẽ phụ thuộc chặt chẽ vào tình hình kinh tế. Nếu thất nghiệp tiếp tục giảm và lạm phát ổn định thì việc này sẽ bắt đầu vào cuối năm nay. Nếu mọi thứ vẫn ổn, FED sẽ ngừng mua tài sản vào giữa năm 2014.

Dù vậy, với các NHTW thì chẳng có gì là thẳng tưng, đặc biệt là khi công cụ lãi suất cơ bản không thể giảm thêm nữa. Kỳ vọng về tình hình kinh tế, và cả phản ứng của FED nữa, trở nên ngày càng quan trọng. Khi giới đầu tư nghĩ tài sản của FED sẽ “ít lớn” hơn, lợi suất trái phiếu sẽ tăng. Tương tự, kỳ vọng lạm phát giảm sẽ đẩy lãi suất thực tăng.

Vì thế nếu FED muốn ngừng “nới lỏng định lượng” (QE) mà không làm tổn hại đến kinh tế, tổ chức này phải thuyết phục được thị trường rằng lạm phát sẽ không tụt mạnh, mà thất nghiệp cũng không tăng cao.

FED đang cố. Họ lấy các chỉ tiêu kinh tế làm mốc cho chương trình mua tài sản thay vì ngày tháng cụ thể hay quy mô mua như trước đây.

QE sẽ tiếp tục, FED cho biết, cho đến khi triển vọng của thị trường lao động đã cải thiện “mạnh mẽ”. Trong buổi họp báo, Bernanke giải thích thêm về điểm này: tỷ lệ thất nghiệp phải giảm xuống dưới 7%.

Một số thành viên thị trường còn đang nghĩ cái “mạnh mẽ” này còn phải hơn thế. Thị trường lao động hiện nay sôi động hơn so với cuối năm ngoái. Mỗi tháng lại có thêm 194.000 việc làm, khá ấn tượng khi mà thuế vừa tăng và chi tiêu công vừa giảm.

Thất nghiệp đã giảm từ 8,1% cuối tháng 8 năm ngoái xuống 7,6%, nhanh hơn dự tính của FED hồi tháng 9 năm ngoái. Trong cuộc họp mới nhất, FED tiếp tục hạ dự báo về thất nghiệp. Tuy thế, xu hướng này vẫn là thấp nếu so với những lần phục hồi trước và FED cho rằng nhanh nhất tới cuối năm 2015 mới đạt tới trạng thái “toàn dụng lao động”.

Ngoài nói mồm, FED còn có hàng loạt công cụ kích thích. Điều kiện để FED giảm dần QE và điều kiện để tổ chức này giữ lãi suất gần 0% hoàn toàn tách biệt. Cuối tháng 12 năm ngoái, Chủ tịch Bernanke hứa lãi suất sẽ thấp ít nhất là cho đến khi thất nghiệp xuống 6,5%.

Nhìn vào thị trường tương lai, có thể thấy tới cuối năm 2014 FED mới bắt đầu tăng lãi suất (xem hình 1), dù cho phần lớn quan chức FED đều không nghĩ lãi suất sẽ tăng trước năm 2015.

Một điểm nữa khiến thị trường nghi hoặc là không hiểu FED cân đối thế nào giữa thất nghiệp và các yếu tố khác.

Thứ nhất là lạm phát. Thước đo lạm phát ưa thích của FED cho thấy tháng 4 năm nay giá cả tăng 0,7% so với cùng kỳ năm ngoái (hay 1,05% nếu loại bỏ lương thực và năng lượng). FED dự báo lạm phát sẽ sớm chạm ngưỡng 2% (xem hình 2).

Lạm phát thấp như thế tức là FED có nhiều dư địa kích thích kinh tế và có thể mạnh tay nới lỏng hơn để phòng ngừa nguy cơ giảm phát.

Chủ tịch FED St Louis, ông James Bullard, bất đồng với tuyên bố chính sách mới đây vì nếu lạm phát cứ thấp hơn mức mục tiêu của FED lâu như thế, uy tín của tổ chức này sẽ bị ảnh hưởng.

Ngược lại, một số thành viên ủy ban chính sách tiền tệ cảnh báo QE và lãi suất thấp có thể gây rủi ro tài chính. Thiểu số “diều hâu” trong số 19 thành viên ủy ban này muốn ngừng mua trái phiếu càng sớm càng tốt vì nó khuyến khích chấp nhận rủi ro và “phân bổ tài sản sai lầm”. Gần đây Chủ tịch Bernanke thừa nhận nỗi lo lớn nhất của ông về QE không phải là lạm phát mà là “ổn định tài chính”.

Sự chia rẽ trên càng khiến thông điệp của FED thêm khó hiểu. Nhiệm kỳ chủ tịch của Bernanke sắp hết, chưa rõ người kế tục ông có làm như vậy không.

Tuy thế, những phản ứng mới đây chỉ vì một câu gợi ý có thể giảm QE cũng là dịp cho thấy rủi ro ngừng kích thích quá sớm sẽ như thế nào. Trên đường thoái lui, tốt nhất FED nên bước từ từ.

Long Chu

Theo Trí Thức Trẻ/The Economist

Không có nhận xét nào:

Đăng nhận xét